شورای راهبردی آنلاین – یادداشت: با فروکش کردن همهگیری کرونا، کارشناسان در حال بررسی میراث این بحران بر اقتصاد جهانی هستند.

ایمان صمدی نیا - پژوهشگر دفتر مطالعات دیپلماسی اقتصادی دانشگاه امام صادق (ع)

یکی از این میراثهای اصلی پاندمی، افزایش قابلتوجه سطح بدهی دولتها در جهان است. تنها در ایالاتمتحده آمریکا که پارسال سطح بدهیاش 23 هزار میلیارد دلار بود، در شهریور امسال به 27 هزار میلیارد دلار رسیده است. این میزان بدهی چیزی در حدود 135 درصد از تولید ناخالص داخلی این کشور را تشکیل میدهد و باعث افزایش ریسک اعتباری بزرگترین اقتصاد جهانی شده است.

بحران بدهی چیست؟

بحران بدهی، موقعیتی است که در آن دولت از بازپرداخت بدهیهای خود عاجز میشود. کشورها زمانی وارد بحران بدهی میشوند که برای مدتی نسبتاً طولانی درآمدهای مالیاتی کمتر از هزینههای دولتی باشد. (1) در هر کشوری، مالیاتها یکی از منابع مهم تامین هزینههای دولت است. زمانی که درآمدهای مالیاتی ناکافی باشند، دولت میتواند با استقراض و انتشار اوراق خزانه دولتی، فعالیتهای خود را تأمین مالی کند.

دولتی که از شهرت کافی و بدهی اندکی برخوردار باشد، بهترین نامزد دریافت وام از وامدهندگان است. چنین دولتی در بازپرداخت این بدهیها دچار مشکل نخواهد شد. بااینحال اگر دولتی بدهی سنگینی داشته باشد، ریسک عدم بازپرداخت بدهیها و بالطبع نگرانی سرمایهگذاران بیشتر شده و نرخ بهره بالاتری را برای این اوراق درخواست میکنند. بدین ترتیب هزینه سرمایه این اوراق بهمرورزمان افزایش مییابد و بازپرداخت بدهیها بهتدریج از توان دولت خارج میشود.

بحران بدهی سال 2008

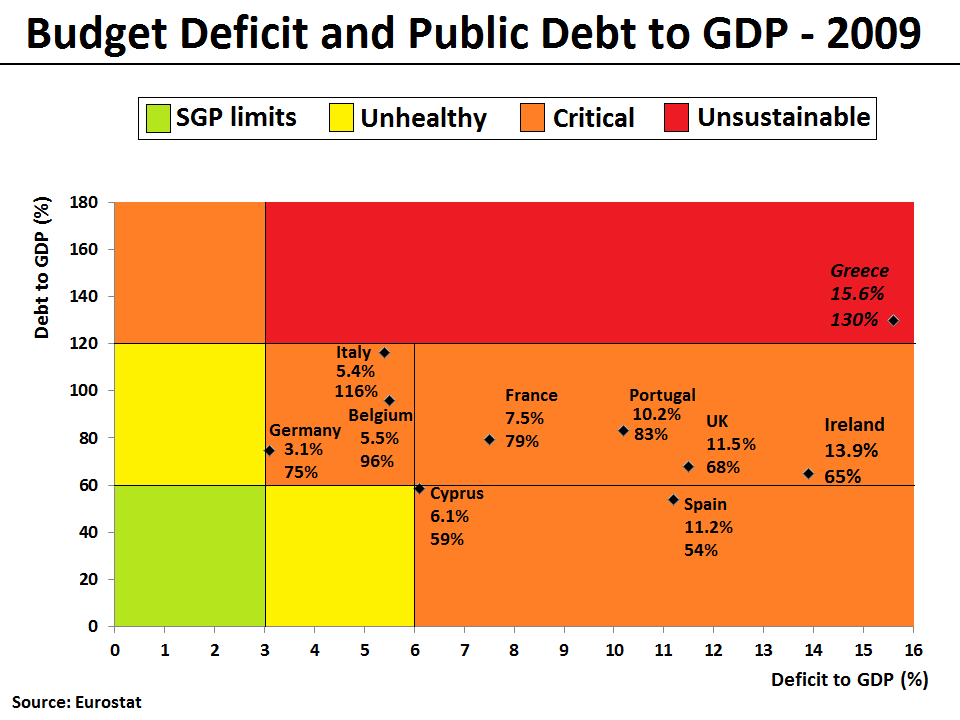

بسیاری از کشورها بحران بدهی را تجربه کردهاند؛ مانند کشورهای آمریکای لاتین در دهه 1980 و کشورهای اروپایی در آغاز 2009 که با این بحران دستوپنجه نرم میکردند. بحران بدهی سال 2008 که با سقوط سیستم بانکی ایسلند آغاز شد به سایر کشورها مثل پرتغال، ایتالیا، ایرلند، یونان و اسپانیا کشیده شد. این بحران سبب شد که کسری بودجه برخی از کشورهای اروپایی به 10 درصد از تولید ناخالص داخلی (GDP) این کشورها برسد. اوج این بحران بین سالهای 2010 تا 2012 بود که بحران یونان و عدم شفافیت در اعلام کسری بودجه در این کشور بر آتش این بحران افزود.

نمودار 1: کسری بودجه و بدهی عمومی کشورهای اروپایی در سال 2009

در پایان نیز این بحران به کمک ضمانت مالی کشورهای اروپایی که از سقوط یورو و نظام مالی اتحادیه میترسیدند و همچنین صندوق بینالمللی پول (IMF) کنترل شد. ازجمله آثار سیاسی این بحران، استعفای گسترده مقامات دولتی کشورهای اروپایی و حتی سقوط برخی از احزاب قدرتمند کشورهایی چون ایرلند، پرتغال، اسپانیا، اسلوونی، هلند و یونان بود. برخی از آثار اقتصادی بحران سال 2008، شامل بیکاری گسترده در کشورهای بحرانزده، تصاحب داراییهای رهنی مردم توسط بانکها و بیخانمانی بسیاری از مردم، کاهش شدید رشد اقتصادی، کاهش قیمت داراییها و بسیاری از فجایع دیگر میشود.

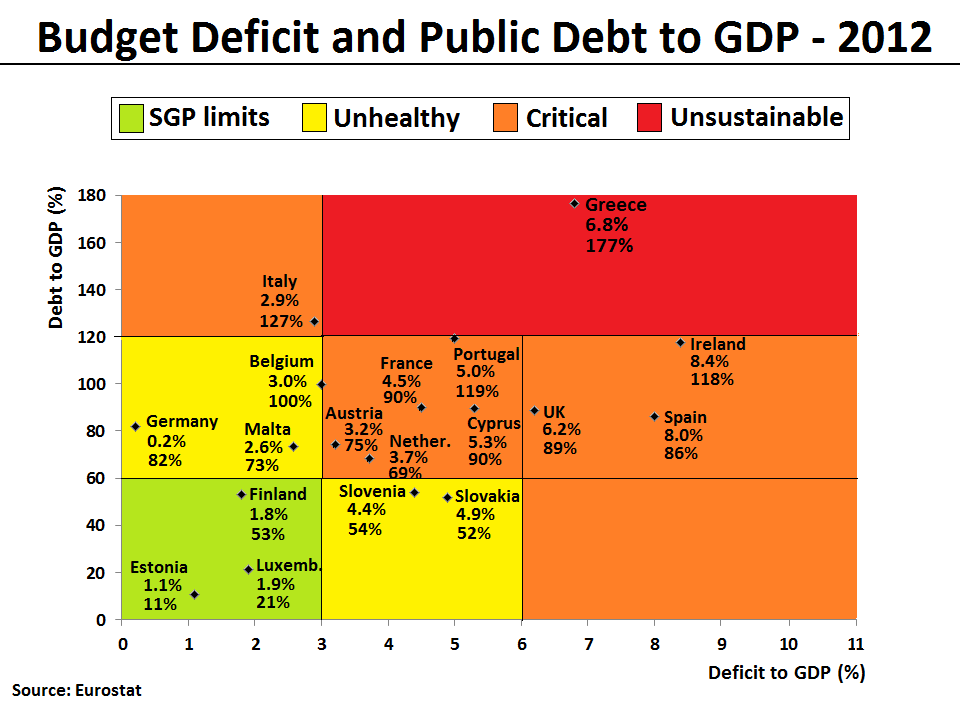

نمودار 2: کسری بودجه و بدهی کشورهای اروپایی در سال 2012

ازجمله علل ایجاد بحران در منطقه یورو، مشکلات ساختاری حاصل از جهانیسازی فاینانس، شرایط آسان اعتباری در سالهای 2002 تا 2008، عدم تعادل در تجارت جهانی، ترکیدن حباب بازار املاک و سایر عوامل بود که منجر به رکود بزرگ سالهای 2008 تا 2012 شد.(2)

بحران در پیش رو

پسازاین قضایا، امروز در عرصه جهانی با همان پیشزمینه رکود بزرگ 2008 مواجه هستیم. جایی که اقتصاد جهان زخمی عمیق از ویروس کرونا را بر دوش میکشد. همهگیری ویروس کرونا باعث شد که بنا بر آمار سازمان جهانی کار،400 میلیون نفر مشاغل تماموقت خود را در سرتاسر جهان از دست بدهند و کشورهای G20 بیش از 3.4 درصد رشد اقتصادی منفی را تجربه کنند. دفتر برنامهریزی و توسعه سازمان ملل تخمین زده که 220 میلیارد دلار از درآمد کشورهای درحالتوسعه از همهگیری بحران کرونا کاهش یافته است.(3)(4)

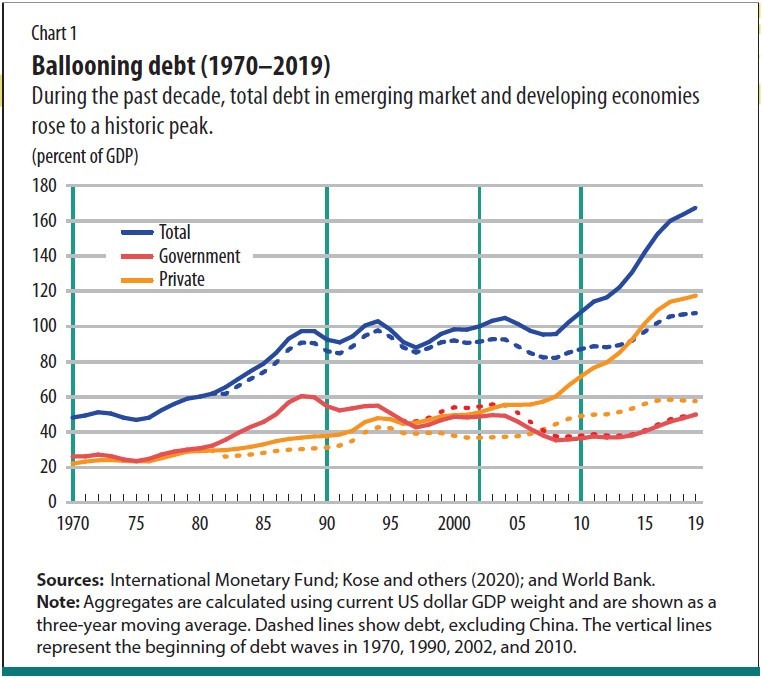

نمودار 3: بدهی جهانی به تفکیک بدهی خصوصی و عمومی به درصد تولید ناخالص داخلی (GDP) طی سالهای 1970-2019

بااینکه بدهی درصورتیکه در بخشهای مولد سرمایهگذاری شود میتواند خودش را جبران کند و درآمد حاصله از آن میتواند هم پول اصلی و هم سود آن را تأمین کند؛ لکن بدهیهای دولتها در دوران کرونا بیشتر صرف بخشهای غیرمولد شده است. از سوی دیگر رشد اقتصادی قدرتمند میتواند منجر به کاهش بدهیها شود؛ زیرا تولید ناخالص داخلی را افزایش و نسبت بدهی به تولید ناخالص داخلی را کاهش میدهد؛ اما متأسفانه رشد اقتصادی جهان از سال 2008 و پس از بحران مالی جهانی با نرخهای بهره پایین، تزریق نقدینگی و کسری بودجه پایدار مانده و درواقع در حالت تنفس مصنوعی بوده است.

با کاهش درآمدهای شرکتها و افزایش خطر ورشکستگی مالی، ریسک عدم پرداخت بدهیها در جهان افزایش خواهد یافت. همچنین شرکتها برای بقا در فضای کسبوکار ناشی از کرونا با بدهیهای بیشتری مواجه خواهند شد و این خود موجب افزایش بدهیهای عمومی و همچنین افزایش ریسک و بالطبع افزایش نرخ بهره خواهد شد و هزینه تأمین مالی را برای دولت و بخش خصوصی بالا خواهد برد. پس میتوان گفت که شرایط برای بازگشت رکود بزرگ 2008 از همیشه فراهمتر است.

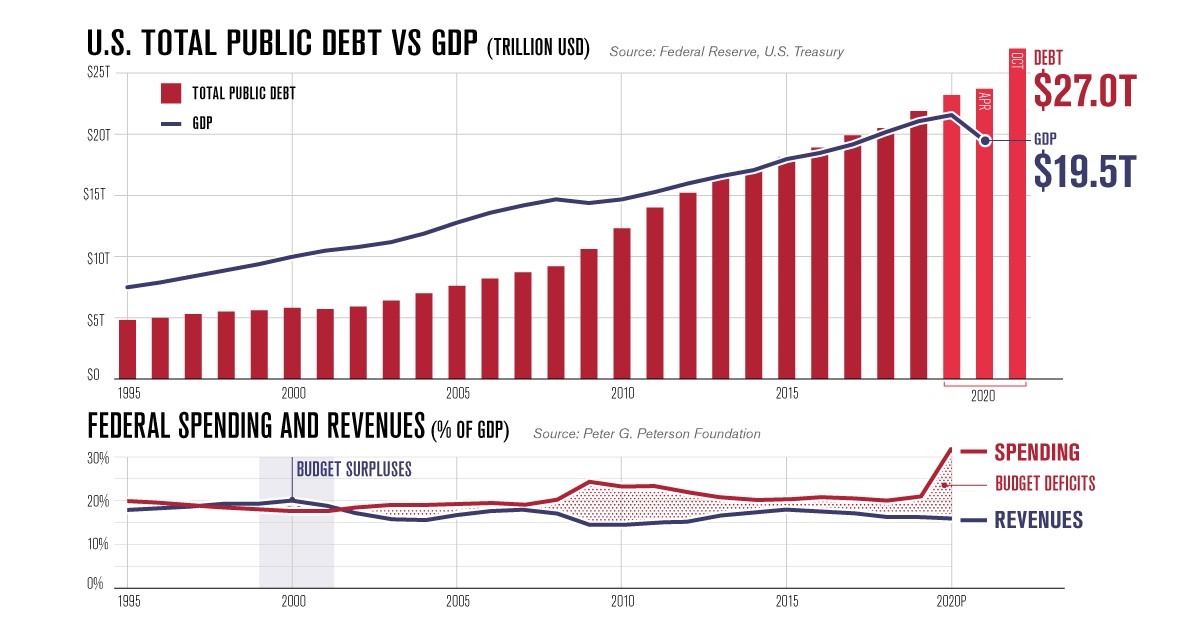

نمودار 4: بدهی عمومی و GDP ایالاتمتحده آمریکا (منبع: فدرال رزرو)

بررسی آمارهای اقتصادی آمریکا دقیقا نشاندهنده همین امر است. بنا بر آمارهای پایگاه usdebtclock.org، بدهی ملی آمریکا چیزی نزدیک به 28 تریلیون دلار است. درحالیکه GDP این کشور 21 تریلیون دلار است و نسبت بدهی به تولید ناخالص داخلی (GDP) این کشور تقریباً 1.3 است و نشاندهنده ریسک بالای اعتباری این کشور است. بهره بدهی این کشور، سالانه 393 میلیارد دلار است که بایستی با درآمدهای سالانه دولت آمریکا پرداخت شود و درآمد مالیاتی که منبع اصلی درآمدهای دولت آمریکا است سه و نیم تریلیون دلار است که درواقع هرساله یکدهم از درآمدهای این کشور صرف پرداخت بهره میشود و در سالهای آینده نیز شاهد افزایش این نسبت خواهیم بود. بدین ترتیب درآمدهای کمتری برای هزینه در بخش غیرمالی در آمریکا باقی خواهد ماند. برای اینکه عمق فاجعه ملموستر شود، کافی است بدانیم که درآمد سرانه دولت آمریکا 10449 دلار و بدهی سرانه این کشور 222191 دلار است؛ بدین معنا که بدهی سرانه تقریباً 22 برابر درآمد سرانه است!

پیامدهای بحران پیش رو

اگر به تئوری تکرار تاریخ باور داشته باشیم با نگاهی به آینه گذشته، رخ آینده را نیز نمایان خواهیم دید. با نگاهی به بحران مالی گذشته، میتوانیم پیامدهای بحران بدهی پیش رو را دریابیم. بررسی رکود بزرگ 2008، به ما نشان میدهد که ترکیدن حباب قیمتی که موجب سقوط نظام مالی و اعتباری و بالطبع، کاهش نقدشوندگی داراییها در آمریکا شد و رکود گسترده را در این کشور به بار آورد؛ تجارت و سرمایهگذاری جهانی را نیز با سقوط روبهرو کرد و در نهایت موجب رکود در تمام اقتصادهای توسعهیافته گشت؛ اما نکتهای که شایان توجه است، کنترل نهایی این بحران با استفاده از سیاستهای انقباضی مالی در طی سه الی چهار سال بود.

حال تحقیقات جدید واحد اطلاعاتی نشریه اکونومیست نیز نشان میدهد که بدهی بالای ایجادشده در طول دوره بحران کرونا با ارائه بستههای مشوق مالی گسترده توسط دولتها، میتواند به معنای بحرانی عمیقتر و رکودی دوباره در برخی از کشورها باشد. اکونومیست در گزارشی درباره بحران بدهی مینویسد: «احتمالاً بحران بدهی در راه است. در حال حاضر دولتها در حال افزایش هزینه برای مبارزه با همهگیری هستند تا معماری اقتصاد خود را حفظ کرده و کارگران را در سر شغلهای خود نگاه دارند. درنتیجه در سالهای آتی کسری بودجه بهشدت افزایش خواهد یافت.»

این اتفاق نهتنها در آمریکا بلکه در شرکای اصلی اقتصادی این کشور چون ژاپن و بریتانیا نیز در حال تکرار است و میتوان گفت که یکی از مهمترین موتورهای محرک اقتصاد جهانی در حال نابود شدن است و به علت اتصال زنجیرهای اقتصاد کشورها به اقتصادهای بزرگ، دستکم اگر نگوییم یک فروپاشی اقتصادی در انتظار جهان است لکن حداقل شاهد رکود بزرگ جهانی خواهیم بود. بدین ترتیب، بحران بدهی بعدی با تورمهای افسارگسیخته و کاهش ارز کشورها همراه خواهد بود که منجر به کاهش قدرت خرید بدهی میشود. همچنین رشد اقتصادی را برای مدتی طولانی در بسیاری از کشورها، کاهش خواهد داد. به همین علت است که بسیاری از کشورها ازجمله چین و روسیه و برخی از کشورهای اروپایی در حال فروش اوراق قرضه دولت آمریکا و جایگزینی آن با طلا و داراییهای باارزش هستند. هنگامیکه این فروپاشی اتفاق بیفتد قطعاً کشورهایی که کمترین وابستگی را با نظام مالی و تجاری جهان دارند کمترین آسیب و بیشترین منفعت را خواهند برد.

البته این تحلیل خوشبینانه، در صورتی است که در پی این بحران و در پی کاهش همگرایی، تقویت حکومتهای ملی و سیاستهای ملیگرایانه، جهان چندقطبی و افزایش واگرایی جهانی، قوهای سیاه دیگری چون جنگ جهانی در انتظار جهان نباشد.

منابع

0 Comments